「知らないと怖い」を、「知れば選べる」に変える

「扶養を外れたら、急にいろいろ引かれて手取りが減るんですよね?」

キャリア面談や相談の場で、よく出てくる不安のひとつです。

たしかに、扶養を外れると“払うもの”は増えます。

でもそれは、「罰」でも「損」でもありません。

今日は、現実を淡々と整理しながら、怖がらせない形でお伝えします。

そもそも「扶養を外れる」とは?

一般的に多くの人が気にしているのは、

・社会保険の扶養

この2つです。

そして実際に生活に影響が出やすいのは、社会保険の扶養を外れることです。

扶養の範囲内にいる間は、

健康保険料や年金保険料を「自分では」払っていません。

それを外れると、自分の名前で社会保険に加入し、自分で支払うことになります。

扶養を外れたら、主に払うものはこの3つ

② 厚生年金保険料(または国民年金)

③ 税金(所得税・住民税)

それぞれを見ていきましょう。

① 健康保険料

会社員として働く場合は、会社の健康保険に加入します。

保険料は、

- 給与額に応じて決まる

- 会社と本人で折半

という仕組みです。

「全部自分で払う」と思われがちですが、

半分は会社が負担しています。

これは見えにくいけれど、大きなポイントです。

② 年金保険料

ここも誤解が多いところです。

扶養内のときは「第3号被保険者」として、

年金保険料を自分では払っていません。

扶養を外れて会社で働くと、

厚生年金に加入します。

厚生年金は、

- 国民年金より将来の年金額が増えやすい

- ここも会社と折半

つまり、「今払う」だけでなく、

将来の年金を積み立てている側面もあります。

③ 税金(所得税・住民税)

収入が増えれば、当然税金も発生します。

ただし、

所得税:収入に応じた段階的な税率

住民税:前年の所得に基づいて課税

どちらも「急にドンと取られる」ものではありません。

また、扶養を外れたからといって、

収入のすべてが引かれるわけではない

という点も、冷静に押さえておきたいところです。

「思ったより手取りが増えない」の正体

よく聞く声に、

「こんなに働いたのに、手取りがあまり増えなかった」

というものがあります。

これは、

- 社会保険料が発生する

- 税金が段階的にかかる

という構造上の話であって、

「働き損をした」という意味ではありません。

むしろ、

・保障が手厚くなる

・将来の年金につながる

・働き方の選択肢が広がる

こうした見えにくい変化も同時に起きています。

キャリコン視点で大切にしたいこと

キャリア支援の立場から見ると、

大切なのは「どれが正解か」ではありません。

今は収入より時間を優先したい

子どもが成長したら働く時間を増やしたい

将来の年金も少し意識したい

どれも、立派な選択です。

怖さの正体は、「払うこと」そのものではなく、

全体像が見えないことにあります。

だからこそ、

「何を払うのか」

「何が増えて、何が守られるのか」

を整理したうえで、選べる状態をつくることが大事です。

現実を知ることは、縛られることじゃない

扶養を外れる=大変

というイメージが先行しがちですが、

実際には「立場が変わる」だけです。

知らないままだと不安になる。

知れば、「今はこうしよう」と判断できる。

それが、このテーマの一番のポイントです。

制度は人を縛るためのものではなく、

使い方次第で、選択肢を広げるもの。

不安を感じたときは、

「何が分かっていないのか」を一緒に整理するところから、

キャリアはまた動き出します。

「結局、年収いくらくらいから損なんですか?」

この質問は、とても自然です。

ただ、ここで大事なのは

“いくらが正解”ではなく、“何が起きるか”を知ることです。

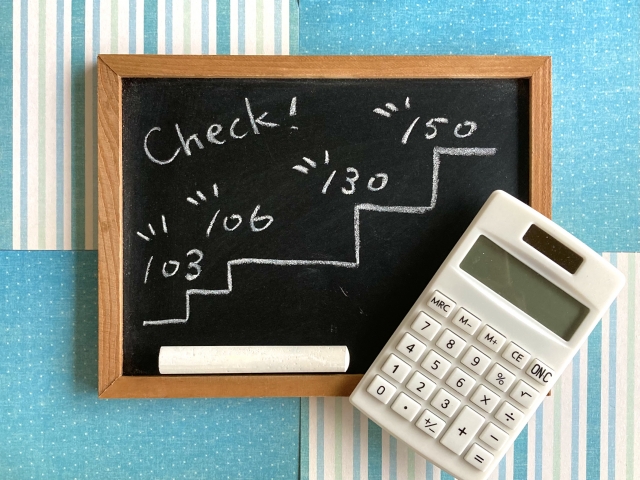

あくまでイメージですが、よく相談に出るラインを整理すると、次のようになります。

年収130万円前後

◆外れた場合→健康保険・年金を自分名義で支払う、手取りの増え方は緩やかに感じやすい

このあたりで不安が強くなる方が多いですが、

「急に生活が苦しくなる」わけではありません。

年収150〜180万円前後

・社会保険料を払っても、

前年より可処分所得が増え始めるケースが増えてくる

・働く時間と収入のバランスを見直す人が多いゾーン

ここで初めて

「この働き方、意外と悪くないかも」

と感じる方も少なくありません。

年収200万円以上

◆将来の年金額への影響も実感しやすくなる

ただし、これはあくまで目安です。

家族構成、住民税、通勤時間、体力、家庭状況によって

「ちょうどいいライン」は人それぞれ違います。

キャリア支援の現場では、

数字を“答え”にしないことを大切にしています。

短時間 → フルタイムに移行するタイミング

一気に変えなくてもいい

もうひとつ、よくある悩みがこちらです。

「いつかはフルタイムにした方がいいんでしょうか?」

これも、正解はありません。

ただ、“おすすめしやすいタイミング”は存在します。

タイミング①:生活リズムが安定したとき

・急な呼び出しが減ってきた

・自分の体力に余裕が出てきた

「働けるかどうか」よりも、

「続けられそうか」を目安にします。

タイミング②:仕事内容が見えてきたとき

・任される業務が増えてきた

・「もう少し関わりたい」と思えた

この段階で時間を伸ばすと、

負担感より納得感が上回りやすくなります。

タイミング③:制度を理解できたとき

・「この収入帯なら大丈夫」という感覚が持てた

不安が減ると、選択はしやすくなります。

キャリコン視点:移行は「段階的」でいい

フルタイム=急に8時間、ではありません。

◆1日6時間→7時間

◆繁忙期だけ時間を増やす

こうしたグラデーションのある働き方も、立派な選択です。

キャリアは、一直線に伸ばすものではなく、

生活と行き来しながら調整していくもの。

扶養を外れるかどうかも、

フルタイムになるかどうかも、

「今の自分にとって、どれが一番無理が少ないか」で考えていいのです。

現実を知ることは、選択肢を減らさない

数字を知ると、怖くなる人もいます。

でも本当は、その逆です。

◆いつ負担が増えるのか

◆その先に何があるのか

これが見えたとき、

「今はここ」「次はここ」という道筋が描けます。

キャリア支援の役割は、

決断を迫ることではなく、

自分で選べる地図を渡すこと。

扶養を外れるかどうかは、

キャリアのゴールではありません。

その時々の人生に合わせて、行き来していい選択肢のひとつです。

コメント